La propuesta de reforma hacendaria del Gobierno Federal, pretende eliminar las exenciones al pago del Impuesto al Valor Agregado (IVA).

La propuesta de reforma hacendaria del Gobierno Federal, pretende eliminar las exenciones al pago del Impuesto al Valor Agregado (IVA).

Fernando Soto-Hay

Director general de Tu Hipoteca Fácil

TW: @thffernando

– La propuesta de reforma hacendaria del Gobierno federal pretende eliminar las exenciones al pago del Impuesto al Valor Agregado (IVA) del que actualmente gozan la compra y renta de inmuebles.

– De aprobarse la iniciativa presentada por el presidente Enrique Peña Nieto, a partir del próximo año las personas que compren un inmueble, renten o paguen hipoteca tendrán que pagar IVA sobre el valor de la vivienda.

– La autoridad justificó la propuesta al señalar que la exención de IVA a la enajenación de casa habitación beneficia a la población de más altos ingresos, sin embargo no detalla cuánto obtendría con la medida.

– España es uno de los países donde las personas que adquieren una vivienda sí tienen que pagar IVA, éste es de 10% y únicamente aplica en las operaciones de casas nuevas.

– En EU, el gravamen a la venta de viviendas es de 5% del valor de ésta.

– En Canadá, el precio de una casa habitación es gravado con 7% de su costo total; sin embargo, si la vivienda es nueva y el precio es de menos de 350,000 dólares, el comprador puede obtener un rembolso de hasta 36% del impuesto (hasta 8,750 dólares). Esto quiere decir que en realidad se paga 4.5% de impuesto en lugar de 7%.

– De acuerdo con información de la Sedatu (Secretaría de Desarrollo Agrario, Territorial y Urbano), la demanda de vivienda en México es de 9 millones de viviendas; sin importar a qué segmento pertenezcan, por cada una de estas casas se tendrá que pagar IVA.

– En el caso de las viviendas que reciban subsidios, el monto de éstos se calculará con base en el precio del inmueble antes de causar IVA, es decir, aun con el apoyo, las personas tendrán que erogar más dinero para pagar su vivienda.

– En México hoy existen alrededor de 37 millones de viviendas de las cuales solo 30.6 millones están ocupadas. De ese número se estima que poco más de una tercera parte, es decir 10 millones son viviendas irregulares y por ende no pueden ser enajenadas “legalmente” porque “no tienen la documentación necesaria” para transferir la propiedad a través de escritura pública.

1. VALOR MERCADO INMOBILAIRIO DE VIVIENDA

El valor del parque de vivienda en México hoy está valuado en $19.5 TRILLONES de pesos, es decir 19.5 millones de millones de pesos y su crecimiento cualitativo y cuantitativo solo se ha desenvuelto con menos dinamismo durante los años en que la “Gran Recesión” afectó al mundo, sin embargo no ha dejado de generar riqueza equivalente a 1.5% del PIB en 2012 y estimada de 1.0% en 2013.

2. VALOR PROMEDIO VIVIENDA EN VENTA Y VENTAS ANUALES

El valor promedio de las viviendas en México es de $425,000. Sin embargo el valor promedio de las que se encuentran en venta hoy es de $650,000 por lo que las estimaciones de este documento están basadas en dicha cifra.

En México se vende 330,000 viviendas nuevas al año y estimamos que alrededor de 670,000 viviendas usadas son vendidas, es decir cambian de dueño alrededor de 1’000,000 de viviendas regulares al año.

3. NÚMEO DE CRÉDITOS Y VALOR MERCADO HIPOTECARIO

El número total de créditos hipotecarios en México al día de hoy por institución que los originó los estimamos de la siguiente forma: i) Infonavit 4.5 millones; ii) Fovissste 600,000; iii) Banca 1.25 millones; y iv) Sofoles y Sofomes 300.

En su conjunto al 31 de julio del 2013 el valor del mercado hipotecario en México es del equivalente a US$105’000 MILLONES dependiendo del valor del tipo de cambio del día.

4. OBJETIVOS REFORMA EN IVA E ISR EN VIVIENDA

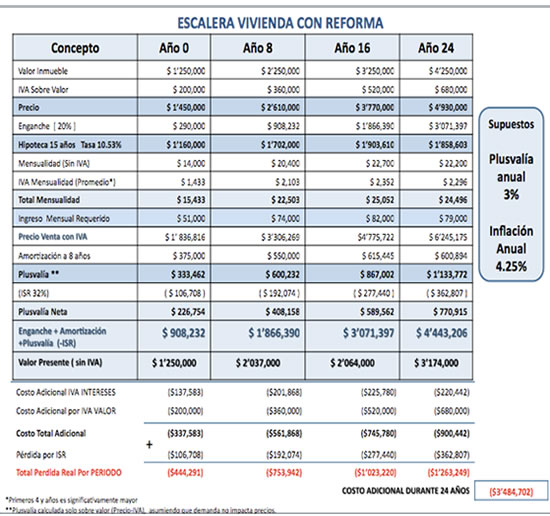

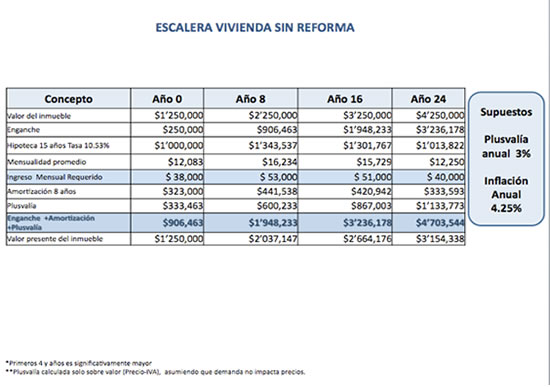

– Ahora bien, entre otros objetivos la Reforma Fiscal en materia de Vivienda grava dos aspectos fundamentales; el primero está ligado al IVA en la venta de vivienda y en los intereses del crédito hipotecario

-y el segundo tiene que ver con que elimina una serie de exenciones a personas físicas en materia de ISR en caso de venta de vivienda de valores superiores al equivalente e a 250,000 UDIS o $1.2 millones de pesos y la exención del Interés Real (tasa menos inflación) de los créditos hipotecarios.

5. OBJETIVO RECAUDACIÓN A TRAVÉS DE VIVIENDA

Por lo que entendemos, la autoridad fiscal a través de la Reforma Fiscal pretende recaudar $120’000 MILLONES gravando con IVA diversos aspectos de la vivienda, Patrimonio Familiar y principal de MILLLONES de personas.

6. EFECTO TRANSVERSAL, NO SECTORIAL DE VIVIENDA

En nuestra opinión no se consideró que el sector de la vivienda es un sector de clara influencia transversal en absolutamente todos los sectores de la economía y que es extraordinariamente sensible a los costos adicionales que se le imponen por que NO es un sector MACRO concentrado en unos cuantos “jugadores.”

7. SECTOR PULVERIZADO

La vivienda es un sector PULVERIZADO en MILLONES de personas que conforman su Patrimonio Familiar a través de la vivienda de la que son o quieren ser propietarios y por ende es a ellos los que impactan estas medidas que en vía de regreso afectan a TODA la economía al reducir el ingreso disponible de las personas para satisfacer las necesidades de cada una de las millones de familias que son propietarias de sus casas con o sin crédito hipotecario.

8. PREMISA ESTABILIDAD MERCADO EN BASE RESULTADOS 2012-2013

– En nuestra opinión en el ejercicio para determinar la recaudación no se tomó en cuenta la sensibilidad económica-patrimonial de las personas que forman el “sector vivienda”.

– La premisa base es que la autoridad fiscal pretenden recaudar $120’000 MILLONES a través del IVA e ISR en la vivienda.

– Las premisas de recaudación del Gobierno Federal asumen que el mercado inmobiliario de vivienda en el 2014 post Reforma sería al menos similar a los números reflejados en 2012 o 2013.

9. PRIMERA REDUCCIÓN RECAUDACIÓN PREVISTA. VIVIENDA NUEVA

– Falso, al imponer IVA en las modalidades propuestas, se generaría la contracción del mercado de compra venta de vivienda nueva conservadoramente en al menos 28%, esto utilizando los números del reciente evento de la “Gran Recesión” que a diferencia del IVA en vivienda propuesto, el anterior evento fue ocasionado fuera de México y aún así impacto en forma adversa a la economía y el sector vivienda.

– Estimamos que el valor de la producción de vivienda o inversión en el sector bajaría de $243’000 MILLONES a $178’000 MILLONES.

– Lo anterior significa que debemos descontar al menos $8’300 MILLONES de la expectativa de recaudación, es decir ahora solo recaudarían $13’000 MILLONES por este concepto por la reducción en la venta de viviendas nuevas.

– Este cálculo contempla el IVA de aproximadamente 5.7% del valor de cada inmueble nuevo que el constructor recuperaría.

10. PERDIDA DE EMPLEOS DIRECTOS

– En virtud de la reducción del ritmo de producción de viviendas, se estima que se perderían al menos 200,000 empleos directos sin considerar los efectos en la economía real o ampliada que como indicamos en la vivienda el efecto es transversal NO sectorial o aislado.

– La pérdida de esto empleos generará una carga social de tensión adicional en un momento en el que la economía ha desacelerado en forma significativa las expectativas de crecimiento para el 2013 a solo 1.7%

11. SEGUNDA REDUCCIÓN RECAUDACIÓN PREVISTA. VIVIENDA USADA

– Por lo que se refiere a la vivienda usada, al tener un incremento en su precio, NO en su valor del 16%, esto causaría una caída inmediata de la demanda estimada de alrededor de 25% en congruencia a lo vivido durante al “Gran Recesión”.

– Esto implica que en lugar de venderse alrededor de 670,000 viviendas usadas, solo se venderían 506,250 viviendas con un precio promedio de $650,000. Esto implica una baja en la recaudación adicional de $11’664 MILLONES.

12. TERCERA REDUCCIÓN RECAUDACIÓN PREVISTA. EFECTO EN EL GASTO EXTRA EN FAMILIAS POR IVA EN INTERESES

Ahora veremos lo que el gasto extra de las familias por el IVA de los intereses en sus hipotecas genera a la caída en la recaudación por la reducción en el pago puntual de los créditos hipotecarios.

En el país existen aproximadamente 6’750,000 créditos hipotecarios generados entre Infonavit, FOVISSSTE, Banca, Sofoles y Sofomes que en su conjunto representan US$105’000 MILLONES dependiendo del tipo de cambio del día.

Al aplicar el 16% de IVA sobre intereses de los créditos hipotecarios abruptamente, literalmente de un día para otro, las mensualidades de cada uno de los 6’750,000 créditos que existen en este país se incrementaría en igual proporción causando que el índice de cartera vencida se incremente al menos a 15% ya que las familias que representan cada uno de esos créditos tendrán problemas muy complejos para hacer frente a sus obligaciones de pago al limitar su ingreso disponible.

Siendo nuestra apreciación correcta, implicaría que aplicando una tasa de interés del 12% anual en promedio por crédito hipotecario se dejaría de cobrar IVA por intereses derivados del incumplimiento en el pago del 15% de las hipotecas por la cantidad de $4’233 MILLONES.

13. CUARTA REDUCCIÓN DE RECAUDACIÓN PREVISTA POR REDUCCIÓN DEL GASTO FAMILIAR

– Ahora como el 85% de las personas con crédito hipotecario SI cumplirían con sus obligaciones de pago, lo cual vemos muy poco probable por el brutal impacto.

– Pero para efectos del ejercicio consideramos MUY prudente, estas personas destinarán de su gasto corriente ahora al pago del IVA en sus intereses $21,359 MILLONES que dejarán de entrar y circular en la economía transversal, generando una contracción importante.

– Además de lo anterior, la autoridad dejará de percibir el 16% de esa cantidad por concepto de IVA es decir tendría una recaudación negativa de $3’417 MILLONES, lo que llevaría a solo recaudar hasta este momento $53’342 MILLONES, menos de la mitad de la recaudación prevista.

14. LA BANCA ANTE INCREMENTO DE CARTERA VENCIDA

– Sería conservadoramente previsible que la banca en su conjunto ante niveles de cartera vencida de los niveles estimados, se retiraría de inmediato del mercado de vivienda a efecto de no dañar mas sus niveles de capitalización y reservas que tales quebrantos le generarían.

– Esta situación de retiro de la banca del mercado de vivienda sin duda limitaría el acceso a la venta de vivienda a niveles porcentuales muy superiores a los que hemos planteado en este documento, haciendo la recaudación por concepto de IVA en vivienda significativamente menor a lo ya expuesto.

15. REDUCCIÓN DE RECAUDACIÓN DEL ISAI

– Hasta este punto hemos visto como la medida del IVA en vivienda generaría una recaudación real de menos de $53’342 MILLONES a la que debemos restar el impacto negativo tendría en los estados por una menor recaudación del denominado Impuesto Sobre Adquisición de Inmuebles (“ISAI”) que la caída en la venta real de inmuebles tendría.

– Tomado en consideración que el ISAI promedio en el país es de 3% y asumiendo que las ventas de vivienda nueva y usada en su conjunto se contraerían en 285,000 la recaudación del ISAI caería $2’187 MILLONES.

– Lo que significa que en realidad descontando esta cantidad al efecto de recaudación del IVA, solo se recaudarían, asumiendo que los escenarios conservadores sean los que se materialicen $51,155 MILLONES, es decir menos de US$3’900 MILLONES.

16. OTROS EFECTOS NEGATIVOS DE RECAUDACION DE IVA E ISR

A estas cifras habrían que sumarles otros efectos de recaudación negativa de IVA y otros impuestos vinculados con gastos que se dejarían de hacer por la cancelación de la compra de 285,000 viviendas que incluyen en forma meramente enunciativa, IVA de honorarios de Notarios, IVA de Corredores Inmobiliarios, IVA por adquisiciones de menajes y mejoras de casa (electrodomésticos, enseres, telefonía, mejoras y acabados) y el correspondiente ISR.

17. OTROS EFECTOS DE LA REFORMA DE IVA E ISR EN VIVIENDA

Existen efectos no aparentes que la Reforma generarían en el país que no causan valores de mediano y largo plazo que son importantes destacar.

1. Se fomenta la autoconstrucción irregular al encarecer la vivienda formal por precio y costos adicionales muy importantes;

2. Se fomentará la transmisión irregular de vivienda a través de contratos privados y poderes generales “irrevocables”, generando falta de certeza y recaudación del ISR hoy recabado;

3. Al ser solo el 30% de la venta de vivienda regular vivienda nueva, controlar el mercado del 70% restante será mucho más complejo de lo que es hoy por no contar con inventivos para formalizar el mercado.

4. Los $11’000 MILLONES anunciados para subsidios en vivienda tienen una serie de efectos positivos por que combate la informalidad, atienden a los segmentos más necesitados y les dan acceso a las familias de menores ingresos. Sin embargo con aumento en el IVA muchas familias no podrán acceder a estas viviendas.

5. Es importante destacar que aunque los subsidios cumplen su propósito social y económico, éstos benefician exclusivamente al mercado de más bajos recursos que en su conjunto son 1500,000 viviendas al año.

6. Las aportaciones patronales deben de permanecer individualizadas como parte de la subcuenta de cada trabajador y en caso de desempleo ser utilizada para cubrir el ingreso de cada uno.