El crédito hipotecario ADECUADO es un medio extraordinario para hacer posible hoy lo que de otra forma sería casi imposible de lograr.

El crédito hipotecario ADECUADO es un medio extraordinario para hacer posible hoy lo que de otra forma sería casi imposible de lograr.

Fernando Soto-Hay

Director general de Tu Hipoteca Fácil: asesores patrimoniales hipotecarios.

TW: @thffernando

– El crédito hipotecario ADECUADO es un medio extraordinario para hacer posible hoy lo que de otra forma sería casi imposible de lograr, comprar la casa que se adecua a tu perfil y al de tu familia.

– Los mexicanos por cuestiones de “simple demografía” cambiamos de casa cada 8 años, ya que el soltero se casa, el casado tiene hijos, los hijos crecen, nos va mejor económicamente, nos cambiamos de ciudad, nos va mal, nos divorciamos, etc.

– Esto implica que en 8 años o menos vamos a vender la casa que estamos comprando hoy y con el capital que tenemos invertido, mas el capital amortizado del crédito hipotecario, mas la plusvalía que podemos o no tener, daremos el enganche para nuestra nueva casa.

– Contratar la “hipoteca más barata” te causa un serio daño Patrimonial.

– El crédito hipotecario “más barato” o como le llamo yo MILAGROSO es el que tiene el CAT, mensualidad y/o tasas de interés mas baja, por lo regular es un crédito a 20 años y es el que las instituciones de crédito publican en los anuncios y te lo ofrecen como aparentemente “el mejor”.

– Lo primero que debes hacer es NO caer en la trampa del marketing hipotecario que prácticamente TODAS las instituciones de crédito en México de una u otra forma utilizan, recomendándote “la hipoteca más barata”, “la tasa más baja”, “el CAT más bajo”, “la de aniversario”, “la de pago puntual”, “sin comisiones”, etc.

– Todas las instituciones de crédito tienen los productos adecuados de crédito hipotecario y los que denomino “MILAGROSOS” que son los que utilizan en sus campañas de marketing para atraer Clientes

– Desafortunadamente pudiendo tomar un crédito hipotecario que forme Patrimonio, contratan un “MILAGROSO” que parece ser “mas barato”. Los créditos hipotecarios “MILAGROSOS” NO forman Patrimonio, solo resuelven un tema de liquidez a corto plazo.

– ¿Entonces cual es el crédito hipotecario adecuado? Generalmente es a 15 años y no a 20 años como son los “MILAGROSOS” y mucho menos a 30 años.

– Los créditos “MILAGOROSOS” solo son recomendables para dos tipos de Clientes. El que va a pagar la totalidad del crédito en 3 años o menos y para el Cliente que no tiene suficientes ingresos para contratar el crédito a 15 años o tradicional a 20 años.

Asumamos que ya tienes el enganche del 20% del valor de la casa y los gastos de escrituración de aproximadamente el 7%, entonces es el momento adecuado para comprar tu nueva casa.

– Recuerda que debes comprar la casa que mejor se adecua a tu perfil de ese momento, no la casa de tus sueños, esa llegará si sigues estos consejos.

– El siguiente paso es revisar la publicidad de las instituciones de crédito, que por cierto no es poca, y te decides a contactar a la institución o a un “broker hipotecario” que te convenció que su producto es el más barato por tener la tasa, CAT y mensualidad mas baja.

– CUIDADO, esa hipoteca que te están recomendando es la “milagrosa”, generalmente es a 20 años o más y es la que te dirá el ejecutivo o “broker” que cuesta menos y que es la que te “conviene”.

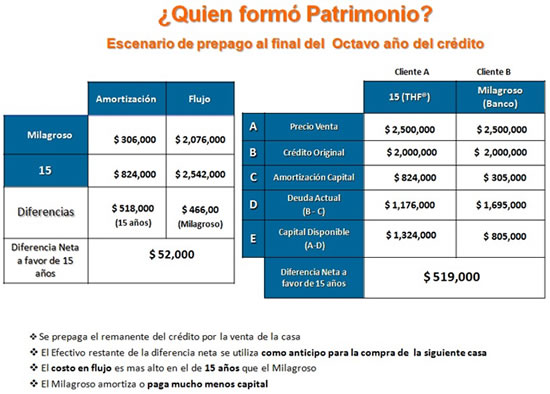

– El crédito hipotecario que SIEMPRE forma Patrimonio es a 15 años, en pesos, con tasa fija o decreciente y su mensualidad, tasa y CAT si los comparas con los “milagrosos” es más alta.

– En la abrumadora mayoría de las veces, la hipoteca adecuada para las personas es ésta y NO la “milagrosa”; por favor ten cuidado, es tu Patrimonio más importante.

– ¿Cómo me puedes decir que una hipoteca con mensualidad, tasa y CAT más alta es mejor? Muy simple, por que en cada mensualidad de la hipoteca a 15 años pagas mas capital que en la “milagrosa” y esto significa que cada mes debes menos capital y por eso la base sobre la que se calculan tus intereses, aunque sea una tasa mayor, siempre genera menos intereses.

– Además de esto al deber cada mes menos, el día que vendas tu casa el saldo de la hipoteca es menor y entonces tendrás mas capital para pagar tu nueva casa.

– De hecho si haces el ejercicio de sumar la amortización de capital entre un crédito a 15 años y uno “milagroso” en digamos los primeros 8 años de vida de la hipoteca, que es el tiempo promedio que vivimos nuestras casas, te darás cuenta que el de 15 años amortiza mucho mas capital, es decir debes menos al cabo del mismo tiempo.

– Si al resultado le aplicas el saldo de sumar las mensualidades del periodo de 8 años te darás cuenta que hay un efecto positivo neto a favor del de 15 años descontando el flujo neto favorable a la “milagrosa” vs la amortización neta de la de 15 años.

– Lo anterior no es lo más importante, cuando después de 8 años ves cuanto debe la persona que contrató la hipoteca “milagrosa” te darás cuenta que esa persona tendrá mucho menos capital para comprar su nueva casa a diferencia de ti que sí contrataste la hipoteca que forma Patrimonio a 15 años.

EJERCICIO DE HIPOTECA:

– Ricardo Seguro y Nemesio Contreras trabajan en la misma empresa Consultores en Biotecnología, S.A. de C.V.

– Ambos son Directores de Área con sueldos mensuales brutos de $65,000, es decir después de pagar ISR, cada uno cuenta con $45,500 netos para pagar sus gastos.

– Ricardo y Nemesio están casados con sus respectivas mujeres, tienen cada uno 1 hijo de tres años y más o menos mantienen el mismo estilo de vida. Cada uno renta un departamento de $18,000 mensuales que les queda muy cerca de su oficina.

– Tienen 34 y 36 años. Sus esposas Mariana y Sonia trabajan como asesoras independientes y tienen ingreso de $15,000 mensuales netos que ahorran en su mayor parte.

– Son MUY responsables y cada familia tiene ahorrados $400,000.

– Un amigo en común, les recomienda que vayan a visitar un desarrollo nuevo que están por entregar en 4 meses en donde están vendiendo departamentos de 100 m2 en $2’600,000 que están muy cerca de la oficina con áreas comunes muy atractivas.

– El sábado siguiente Ricardo y Nemesio junto con sus esposas visitan el desarrollo y están convencidos de que es el lugar donde quieren vivir con sus familias.

– Negocian con el Asesor Inmobiliario y llegan al siguiente acuerdo.

– Precio $2’500,000 con todos los acabados, 2 cajones y una bodeguita.

– Enganche de $250,000 y el resto a la firma de la Escritura Pública.

Durante la semana Ricardo Seguro y Nemesio Contreras platican en cada oportunidad que tienen entre ellos y con sus esposas.

Ricardo Seguro por recomendación del Asesor Inmobiliario contacta a THF® e invita a Nemesio Contreras a la junta para platicar del tema del crédito hipotecario.

Nemesio le dice que él lo va a ver con su compadre del Banco “Aniversario” porque él sí sabe de créditos y no quiere platicar con “intermediarios”.

Al final de la semana, Ricardo Seguro y Mariana han decidido que comprarán el departamento en las condiciones que negociaron. Nemesio Contreras y Sonia deciden que mejor van a rentar en el mismo desarrollo ya que ellos prefieren “ahorrar” y pagar en efectivo el departamento por que “el crédito hipotecario es muy caro” como les enseño su compadre.

Veamos ahora que pasa a la economía de la familia Seguro en comparación a la de la familia Contreras durante los próximos 8 años de sus vidas.

I. Familia Seguro

– Compran el departamento en $2’500,000

– Dan el enganche de $250,000

– El día de la firma de la Escritura pagan $150,000 de gastos de escrituración

– Sacan del Saldo de la Subcuenta de Vivienda de Ricardo $70,000

– El INFONAVIT le prestó $130,000 a través del esquema de Cofinavit.

– Toman hipoteca a 15 años por $2’000,000 con banco recomendado por THF®

– De los $60,000 netos de ingresos pagan su mensualidad de $25,000 fija

– Les quedan $35,000 para cubrir todos sus demás gastos

– Como Ricardo tiene ingresos vía nómina, deduce en Interés Real

– La deducción implica que el SAT devolverá aprox. 2.5 mensualidades

– La devolución del SAT los primeros 5 años es de aprox. $62,500 por año

– Al año 8 la familia Seguro deciden vender el departamento

– Ya tienen dos hijos y Ricardo ha continuado creciendo profesionalmente

– El departamento tiene una plusvalía “muy conservadora” de 25% en 8 años

– La plusvalía en términos de dinero es de $625,000

– Han amortizado $809,000 de capital de la hipoteca y solo deben $1’191,000

– Venden el departamento en $3’125,000 y pagan $1´191,000 de la hipoteca

– Tienen $1’935,000 en efectivo para comprar su siguiente casa

– Las deducciones del ISR fueron de al menos 16 mensualidades o $400,000

II. Familia Contreras

– Rentan el departamento en $18,000 mensuales

– La renta se incrementará a nivel de inflación de 5% anual es decir $900

– Al 8° año estarán pagando rentas de $24,000 mensuales

– Invierten los $400,000 que tenían para el enganche al 5% anual

– Tendrán rendimientos de la inversión de $20,000 Anuales

– De ingresos netos de $60,000 pagan renta de $18,000 iniciales hasta $24,000

– Les quedan $42,000 para cubrir todos sus demás gastos y ahorrar

– Como son MUY ordenados ahorrarán el 20% de su ingreso remanente

– Ahorraran mensualmente $8,400 lo que les deja $33,600 para cubrir gastos

– Nemesio a pesar de tener ingresos vía nómina no puede deducir Interés Real

– La deducción implica que el SAT NO le devolverá aprox. 2.5 mensualidades anuales

– La devolución anual del SAT de los 5 años que no aprovecha es de $62,500 anuales

– Al año 8 han pagado rentas por $2’062,000 y el departamento NO es suyo

– Al año 8 ahorraron $806,400

– Tuvieron en 8 años sobre los $400,000 originales rendimientos de $163,000

– En total cuentan con $1’369,400 para comprar el departamento que querían

– El departamento ahora cuesta $3’125,000 y les faltan $1’755,600

– Sus necesidades de vida cambiaron y no caben en el departamento

– Ahora tienen que comprar un inmueble más grande

III. Diferencia Patrimonial entre familia

Seguro y Contreras

– Al 8° año los Seguro tienen en la mano $1’935,000

– Al 8° año los Contreras tienen en la mano $1’369,400

– Existe una diferencia de $565,600 pesos entre ellos

– Ricardo Seguro además dedujo el Interés Real por más de $400,000

– Nemesio Contreras no obtuvo este beneficio y pagó más de $400,000 en ISR

– Además la familia Seguro tuvo más de $134,000 adicionales para vivir sin considerar los incrementos de la renta

– Estos $134,000 provienen de la diferencia entre mensualidad y renta iniciales sin considerar incrementos de la renta

La diferencia neta entre la familia Seguro y Contreras es de mas de $965,600 en 8 años.

¿Quién formó Patrimonio?

¿Rentar es mejor que comprar con crédito hipotecario?

Habrá quienes me digan que las asunciones del ahorro, ingresos, rendimientos, etc, debieren ser menores. Entonces la respuesta es MUY simple; hagan el ejercicio con inmuebles de menor valor y el resultado será el mismo.

Ahí les dejo esta reflexión para que formen Patrimonio.

El crédito hipotecario ADECUADO, SIEMPRE forma Patrimonio.

El crédito hipotecario “más barato o milagroso “NUNCA forma Patrimonio.

El cómo seleccionar el ADECUADO está en manos de quienes te asesoran.