Fernando Soto-Hay

Fernando Soto-Hay

Director General de Tu Hipoteca Fácil

tuhipotecafacil.com

Tw: @thffernando

El objetivo es que la gente sepa que hoy sacar un crédito es más barato que hace 5 años; pero OJO: sacar un crédito bancario sigue siendo mucho mejor que un crédito del Infonavit. Aunque no cuesta tanto como antes, sigue siendo una opción que no aplica para todos.

Casi 6 millones de familias hoy están afectadas por deudas que tienen por haber sacado un crédito Infonavit y que hoy no pueden pagar.

El crédito Infonavit NO es para todos. Sólo para personas que:

• Tienen un mal comportamiento histórico reflejado en su Buró de Crédito

• Solicitan menos de $400,000 (cuatrocientos mil pesos)

• No tienen antecedentes bancarios.

Razones por las que un crédito hipotecario es más barato que hace 5 años

1.Tasas fijas a niveles bajos nunca antes vistos.

3.Bancos con ánimo de prestar a quienes han sido serios en el pago de sus otros créditos.

4. Posibilidad de cambiar crédito por uno en mucho mejores condiciones.

5. Personas informadas toman decisiones adecuadas y su Patrimonio crecerá.

6. Acceso a información es muy fácil hoy en día.

Principales diferencias entre un crédito hoy en comparación con hace 5 años

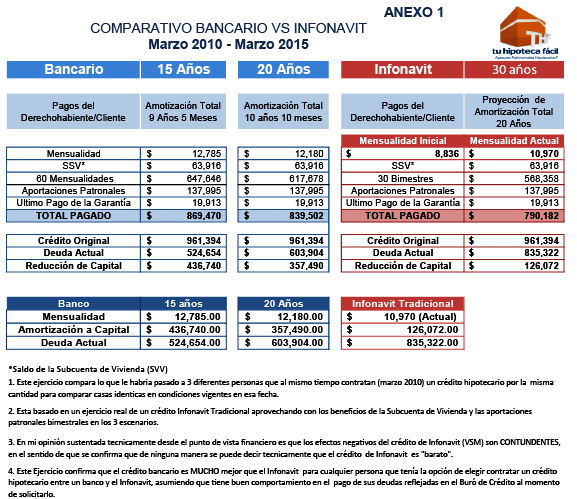

• Las mensualidades del crédito bancario en ambas opciones son más altas que la del de Infonavit

• Los escépticos desafortunadamente pensarán: “quien contrata el crédito por $961,000 con Infonavit prefiere pagar la mensualidad del Infonavit a 30 años en VSM de $8,836 en lugar de pagar $12,785 en el crédito a 15 años o $12,180 en el crédito a 20 años”.

Primer GRAN error. Quien contrataba un crédito de esta magnitud, en su mayoría de los casos perfectamente podía pagar la mensualidad del crédito bancario. Esto aplica igualmente a la mayoría de operaciones de mayor o menor cantidad.

Esto es más evidente cuando se le explica al interesado en el crédito las consecuencias de contratar un crédito denominado en VSM en lugar de pesos, a pesar de que las mensualidades sean “más baratas”.

Segundo GRAN error. “La persona prefiere contratar el crédito de Infonavit por que la mensualidad menor implica que tendrá que acreditar menos ingresos y así sí le alcanza”.

Falso: el ingreso se puede coacreditar con cónyuges, ascendientes o descendientes y en estos casos la diferencia requerida es MÍNIMA por lo que acceder a un mejor crédito es en la mayoría de los casos un simple proceso de integración de información y documentación adicional.

Tercer GRAN error. Se les olvida que la mensualidad de Infonavit que comenzó en marzo de 2010 en $8,836 para marzo de 2015 ya está en $10,970 y continuará creciendo año con año conforme se incremente el Salario Mínimo.

Cuarto GRAN error. Se les olvida que la compra de la casa, más que ser una satisfacción de una necesidad innegable, (siempre existe la opción de rentar para lograr esa satisfacción de esa necesidad) es un mecanismo de creación de riqueza de las familias que la usan durante un tiempo determinado para posteriormente venderla.

• Al vender la casa, con el producto de la plusvalía más lo que se amortiza del capital y la “recuperación del enganche o capital invertido en la casa”, se da un nuevo anticipo para la compra de la siguiente casa, ya sea de mayor tamaño, mejor ubicación, etc.

A este fenómeno le llaman la Escalera de la Vivienda y es el proceso de formación de riqueza familiar más común en todos los países desarrollados porque permite que el Patrimonio Familiar crezca y con esto la posibilidad de tener una mejor calidad de vida y en términos macros, formar Clases Medias sólidas.

Quinto GRAN error. Entre más largo es el plazo en CUALQUIER crédito hipotecario, en el caso de Infonavit es de nada más 30 años, menos dueño de la casa es mes con mes el acreditado y el costo financiero acumulado es MUCHO mayor a pesar de que te hagan pensar que es más barato por las mensualidades más bajas.

Entre más largo es el plazo en el crédito hipotecario en tu mensualidad pagas menos capital, es decir pagas prácticamente puros intereses y no bajas la deuda original.

Sexto GRAN error. La deuda de los créditos Infoanvit a los que me refiero, nada más casi 6 MILLONES, está denominada en VSM, lo que significa que la deuda del crédito se INCREMENTA cada vez que hay un alza al Salario Mínimo y como los incrementos de los Salarios Mínimos están por encima de la inflación, el acreditado cada año debe más de lo que debía.

Séptimo GRAN error. Al incrementar la deuda en VSM por encima de la inflación, la mayoría de las casas del Infonavit valen menos de lo que valían cuando las compraron sus acreditados. Es decir este esquema de incremento de la deuda o amortización en el mejor de los casos mínima, literalmente elimina significativamente la formación de Patrimonio Familiar que se pudo haber obtenido