TIPOS DE RETIRO

¿Cuáles son las posibilidades de poderme retirar? ¿Con cuánto?

1. Pensión por la Ley del Seguro Social de 1973.

• Para obtener una pensión por Cesantía o Vejez deberás tener como mínimo 500 semanas de cotización y 60 o 65 años de edad, respectivamente.

• Si eliges esta opción, el IMSS pagará tu pensión y la de tus beneficiarios en caso de tu fallecimiento.

• La pensión se calculará con base en el promedio de los últimos 5 años de la trayectoria salarial. El monto de la pensión se actualizará cada año de acuerdo a la inflación.

Además, podrás disponer en una sola exhibición de los recursos de tu Cuenta Individual por concepto de:

• SAR IMSS (Retiro 92) y SAR INFONAVIT (Vivienda 92, siempre y cuando no hayas utilizado tu crédito de vivienda o en su caso, lo hayas terminado de pagar y exista un remanente)

• SAR IMSS 97 (Retiro 97, siempre y cuando hayas seguido trabajando después del 1° de julio de 1997)

• SAR INFONAVIT 97 (siempre y cuando no hayas utilizado tu crédito de vivienda o en su caso, lo hayas terminado de pagar y exista un remanente)

2. Pensión por la Ley del Seguro Social de 1997

• Para obtener una pensión por Cesantía o Vejez, deberás tener como mínimo 1,250 semanas de cotización y 60 o 65 años de edad respectivamente.

• Si escoges o te corresponde esta ley deberás elegir la modalidad de pago de pensión que quieras:

a. Retiro programado. El monto de esta pensión es variable ya que se recalcula cada año y la recibirás por un tiempo determinado hasta que se termine el saldo de tu Cuenta Individual. En caso de fallecimiento, se pagará una pensión para tus beneficiarios y podrás dejar como herencia el saldo de tu Cuenta Individual. Además, podrás disponer en una sola exhibición de:

• SAR IMSS (Retiro 92)

• SAR INFONAVIT (Vivienda 92, siempre y cuando no hayas utilizado tu crédito de vivienda o en su caso, lo hayas terminado de pagar y exista un remanente)

b. Renta vitalicia. Si eliges esta opción una Aseguradora pagará tu pensión con la cantidad que tienes ahorrada en tu AFORE y también cubrirás las pensiones de tus beneficiarios en caso de fallecimiento. La pensión se actualizará con la inflación en el mes de febrero de cada año. Podrás disponer en una sola exhibición de:

• SAR IMSS (Retiro 92)

• SAR INFONAVIT (Vivienda 92, siempre y cuando no hayas utilizado tu crédito de vivienda o en su caso, lo hayas terminado de pagar y exista un remanente)

BEHAVIOURAL ECONOMICS: Así somos….

• Valoramos el presente más que el futuro

• carecemos de autocontrol

• nos comportamos por inercia (no modificamos hábitos)

• dejamos pendientes tareas necesarias o incluso urgentes (procrastinación)

• pasamos por alto detalles

• somos demasiado optimistas, sobre estimando situaciones positivas y minimizando situaciones negativas.

Aversión a la pérdida

• Resulta más efectivo decirle a una persona lo que perderá, si no hace tal cosa, a que lo que podría ganar, si hace tal cosa.

• Es más efectivo incluir al “cliente” en la opción y que él decida si prefiere salirse (no tomarla), a darle la opción y que él decida si la toma.

• Hay que “empujar” a la persona para que pruebe la opción y que con conocimiento de causa, decida si la guarda la rechaza.

Video Marshmallow Test: nos cuesta trabajo sacrificar consumo presente a cambio del beneficio del ahorro de largo plazo

EXPERIMENTOS DE ECONOMÍA CONDUCTUAL HECHOS POR CONSAR EN 2014

Se llevaron a cabo tres experimentos para saber la organización en sus finanzas las dinámicas fueron de la siguiente forma:

•La presión social supone que los individuos reaccionan ante el hecho de saber que otras personas como ellos tienen conductas óptimas que ellos no tienen, empujándolos así a adoptarlas en lo sucesivo

•Consejo de un experto conlleva la credibilidad y peso en las palabras de alguien que es especialista en un tema usualmente complicado, por lo que el consejo del experto actúa como un atajo en la adquisición de información y disminuye los costos de tomar una decisión óptima

•Pareo es una variable asociada con el diseño de las decisiones sobre el ahorro para el retiro, en la que se busca medir si la contribución del gobierno y/o de los patrones al ahorro es un incentivo suficiente para que los trabajadores aporten voluntariamente una mayor proporción de su ingreso al ahorro.

PRINCIPALES HALLAZGOS DE LA INVESTIGACIÓN ACADÉMICA:

•El ahorro para el retiro los individuos lo ven como la decisión de sacrificar el consumo presente.

•Aquellos individuos con menor entrenamiento en temas financieros tienden a decidir a partir de lo que saben y escuchan de experiencias y anécdotas de familiares y amigos.

•Las opiniones de los expertos permiten a los individuos tomar decisiones que les ayudan a enfrentar escenarios difíciles de incertidumbre.

•Los individuos que prefieren postergar sus decisiones por información confusa se conocen como adversos a la ambigüedad.

•Las personas con mayores niveles de escolaridad tiene más propensión a ahorrar.

•Entre las emociones que más afectan las decisiones de inversión y ahorro se encuentran la esperanza entendida como el deseo de los individuos de obtener un resultado positivo en el futuro.

•No contar con educación financiera puede llevar a los individuos a endeudarse y, por tanto, a no estar en posibilidades de ahorrar.

•La información pública y disponible no garantiza que los individuos tomen decisiones racionales en su beneficio.

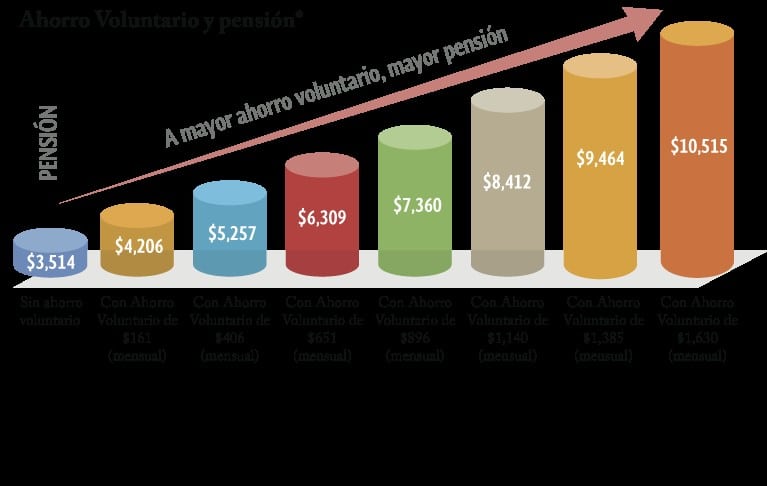

AHORRO VOLUNTARIO

Tipos de aportaciones:

a) Corto Plazo. Si piensas utilizar el dinero en un periodo corto, esta sería tu mejor opción porque puedes disponer de él a partir de los 2 meses.

b) Mediano Plazo. Esta es una inversión de más largo plazo pues tus ahorros deben permanecer invertidos un mínimo de 5 años.

c) Aportaciones de Largo Plazo (Complementarias de Retiro): En este tipo de ahorro la inversión debe permanecer en tu cuenta hasta que cumplas 65 años de edad. Si las dejas hasta tu retiro (65 años), obtendrás un bene¬ficio fi¬scal.

TIPOS Y CANALES DE APORTACIONES VOLUNTARIAS